Tác Giả:Ngoại Hạng Anh

Danh Mục Hiện Tại: Danh Mục:Trang Chủ > Thế giới > Nhận định, soi kèo Turan Tovuz vs Zira FK, 20h30 ngày 4/3: 3 điểm nhọc nhằn

Nhận định, soi kèo Turan Tovuz vs Zira FK, 20h30 ngày 4/3: 3 điểm nhọc nhằn

2025-03-06 20:34:14 Nguồn:NEWS Tác Giả:Ngoại Hạng Anh View:361lượt xem

ậnđịnhsoikèoTuranTovuzvsZiraFKhngàyđiểmnhọcnhằwww.24h.com.vn Hồng Quân - 03/03/2025 16:50 Nhận định bóng đá giải khác

------------------------------------

- Kèo Nhà Cái

-

- Nhận định, soi kèo Chennaiyin vs NorthEast United, 21h00 ngày 3/3: Đối thủ yêu thích

- Trăng máu và nguyệt thực toàn phần sẽ diễn ra vào ngày 26/5

- Chuỗi điện thoại của Thế Giới Di Động lần đầu tăng trưởng dương kể từ Covid

- Việt Nam công bố ca 48 nhiễm Covid

- Nhận định, soi kèo Chennaiyin vs NorthEast United, 21h00 ngày 3/3: Đối thủ yêu thích

- Kẻ lừa nhà của ca sĩ Quang Hà vừa bị bắt

- Cập nhật Covid ngày 2/3: Việt Nam giám sát 10.000 người, tạm miễn thị thực với công dân Italia

- Kết quả bóng đá hôm nay 18

- Nhận định, soi kèo Union Magdalena vs Deportivo Cali, 5h00 ngày 4/3: Khó cho tân binh

- Toàn dân Bắc Giang khai báo y tế điện tử hoặc gọi 18001119 để được hỗ trợ

- Hình Ảnh

-

Siêu máy tính dự đoán Barcelona vs Real Sociedad, 23h15 ngày 2/3

Siêu máy tính dự đoán Barcelona vs Real Sociedad, 23h15 ngày 2/3Kết quả Leicester vs Chelsea, Kết quả bóng đá Anh

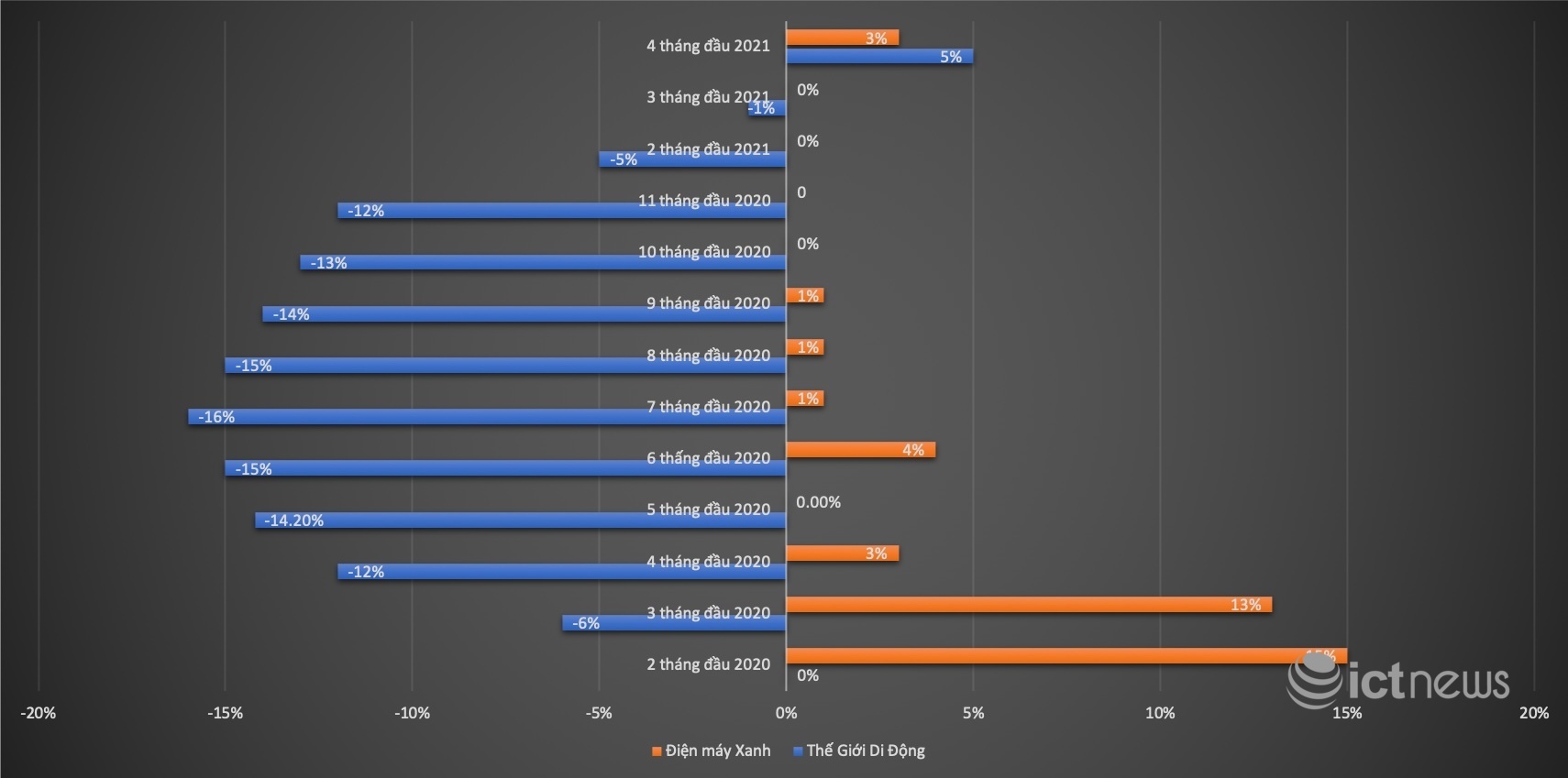

Một cửa hàng Thế Giới Di Động ở Đồng Nai phải đóng cửa hạn chế khách vào hồi tháng 4 năm ngoái. (Ảnh: Hải Đăng) MWG hiện có 3 chuỗi bán lẻ gồm Thế Giới Di Động, Điện máy Xanh, Bách hoá Xanh. Chuỗi Thế Giới Di Động chuyên bán điện thoại, laptop, các phụ kiện,... trong khi Điện máy Xanh mở rộng thêm các ngành hàng điện tử, điện gia dụng, đồ dùng nhà bếp,... Từ nhiều năm nay, MWG chú tâm phát triển Điện máy Xanh do quy mô hàng hóa đa dạng hơn, đồng thời hạn chế mở mới Thế Giới Di Động.

Kể từ tháng 2/2020, chuỗi Thế Giới Di Động bắt đầu giảm tăng trưởng doanh thu so với trước, chủ yếu do điện thoại bị bão hoà và ảnh hưởng của Covid-19 lên các mặt hàng không thiết yếu. Cả năm 2020, doanh thu mảng điện thoại và hàng điện tử của toàn tập đoàn giảm so với 2019.

Đà giảm kéo dài liên tục tới 3 tháng đầu năm 2021. Chuỗi chuyên bán điện thoại, laptop và các phụ kiện công nghệ của MWG ghi nhận doanh thu giảm so với cùng kỳ. Tuy nhiên, kết quả kinh doanh 4 tháng đầu năm cho thấy chuỗi này tăng 5% doanh thu so với năm 2020.

Doanh thu chuỗi điện thoại của Thế Giới Di Động tăng trưởng âm kể từ đầu năm 2020 đến trước tháng 4/2021. Theo MWG, doanh thu mảng điện thoại tăng trưởng 2 chữ số nhờ sự đóng góp lớn đến từ các sản phẩm iPhone.

Năm nay, iPhone 12 có cải tiến về thiết kế, cộng với nhiều tính năng quan trọng, giúp vực dậy mảng di động của MWG lẫn các bên liên quan do sức hút của dòng sản phẩm rất lớn.

Song song đó, tháng 4 năm ngoái trúng vào đợt bùng phát dịch Covid-19, MWG phải đóng 600 cửa hàng khiến doanh thu sụt giảm. Điều này khiến cho tỷ lệ tăng trưởng năm nay tăng lên.

Kết quả kinh doanh 4 tháng cũng cho thấy chuỗi Điện máy Xanh tăng trưởng 3% so với cùng kỳ. Trong khi các tháng trước đó chuỗi này ghi nhận mức tăng 0%.

Chuỗi Bách hoá Xanh vẫn tiếp tục là động lực của MWG khi ghi nhận tăng trưởng 31% so với 4 tháng đầu năm 2021.

Lũy kế 4 tháng đầu năm 2021, MWG ghi nhận doanh thu thuần hợp nhất 40.449 tỷ đồng (tăng 9% so với cùng kỳ) và lợi nhuận sau thuế 1.691 tỷ đồng (tăng 26% so với cùng kỳ). Với kết quả này, MWG đã hoàn thành 32% kế hoạch doanh thu và 36% kế hoạch lợi nhuận cả năm.

Riêng tháng 4, doanh thu thuần của MWG đạt hơn 9.620 tỷ đồng và lợi nhuận sau thuế đạt hơn 350 tỷ đồng, tăng lần lượt 23% và 69% so với cùng kỳ. Mức tăng cao này do tháng 4 năm ngoái Thế Giới Di Động phải đóng 600 cửa hàng, khiến doanh thu giảm sút.

Riêng 4 tháng đầu năm, doanh thu online đóng góp 3.047 tỷ đồng, giảm 7% so với cùng kỳ chủ yếu do giao dịch online đạt đỉnh vào tháng 4 năm trước.

So với tháng trước, doanh thu và lợi nhuận của MWG đều ghi nhận tăng trưởng, lần lượt là 6% và 4%. Nguyên do là bắt đầu vào mùa cao điểm bán hàng điện lạnh và hàng tiêu dùng tăng trở lại sau Tết.

Hải Đăng

Thế Giới Di Động hé lộ khả năng mở chuỗi mới

Khi chuỗi bán lẻ công nghệ đã hết đất phát triển, Thế Giới Di Động để ngỏ khả năng mở chuỗi mới.

" alt=""/>Chuỗi điện thoại của Thế Giới Di Động lần đầu tăng trưởng dương kể từ CovidHai lãnh đạo cao cấp của GoTo Group, Patrick Cao (trái) và Andre Soelistyo. (Ảnh: Nikkei)

Startup gọi xe Gojek và sàn thương mại điện tử Tokopedia mới đây công bố kế hoạch sáp nhập, tạo ra hãng công nghệ tư nhân lớn nhất Indonesia. GoTo Group - tên pháp nhân mới - phủ sóng rộng khắp từ thương mại điện tử đến dịch vụ hàng ngày. Theo Nikkei, GoTo báo hiệu kỷ nguyên mới của cuộc cạnh tranh giữa các doanh nghiệp dựa vào Internet trong khu vực.

Sau đây là những điều đáng chú ý về thương vụ sáp nhập này:

Vì sao lại là bây giờ?

Chỉ một từ: Cạnh tranh. Tập đoàn Sea của Singapore đang gặm nhấm thị phần của Gojek và Tokopedia trong các lĩnh vực thanh toán điện tử, thương mại điện tử, còn Grab đẩy độ khó của cuộc chơi lên cao khi tuyên bố sẽ niêm yết tại Mỹ. Thay vì đối đầu lẻ loi, Gojek và Tokopedia quyết định đi cùng nhau.

Theo Heru Sutadi, Giám đốc Viện ICT Indonesia, hiệp lực là cần thiết do cạnh tranh vô cùng căng thẳng. Thương vụ sẽ củng cố vị trí, mang đến cộng hưởng có lợi cho cả hai. Đồng sáng lập kiêm CEO Tokopedia William Tanuwijaya có cách diễn giải nên thơ hơn trong họp báo ngày 17/5: “Nếu muốn đi nhanh, bạn hãy đi một mình. Với riêng chúng tôi, chúng tôi đã đi rất nhanh với tư cách Gojek và Tokopedia. Thập kỷ tiếp theo thì sao? Chúng tôi muốn đi xa, và để đi xa, chúng tôi đi cùng nhau”.

Vị thế của GoTo so với đối thủ?

Tổng giá trị giao dịch (GMV) của Gojek và Tokopedia năm 2020 đạt khoảng 22 tỷ USD. Trong cùng kỳ, GMV của Grab là 12,5 tỷ USD, còn của Shopee – công ty con của Sea – là 35,4 tỷ USD.

Xét về số lượng giao dịch, GoTo ghi nhận 1,8 tỷ lượt trên hai nền tảng và Grab có 1,9 tỷ giao dịch “hoàn thành”, Shopee có 2,8 tỷ đơn hàng. Một số liệu khác là số tài xế và đối tác bán hàng. GoTo cho biết họ có 2 triệu tài xế và 11 triệu đối tác bán hàng năm 2020. Grab có 5 triệu tài xế và 2 triệu đối tác.

Thay đổi với Gojek và Tokopedia hậu sáp nhập?

Hiện tại không có nhiều thay đổi. Cơ cấu doanh nghiệp của GoTo bảo đảm Gojek và Tokopedia tiếp tục vận hành như các pháp nhân độc lập. Dù vậy, lãnh đạo hai bên tin rằng nhờ sáp nhập, họ có thể cung cấp dịch vụ chất lượng hơn và trải nghiệm khách hàng tốt hơn thông qua kết hợp dữ liệu người dùng.

Chẳng hạn, CEO GoTo Andre Soelistyo cho biết công ty muốn sử dụng tất cả những gì họ đã học được để tạo ra một trải nghiệm “may đo”, bao gồm khuyến mãi, điểm thưởng tốt hơn, dịch vụ độc đáo cho khách hàng. Những thứ như điểm thưởng chung sẽ biến nó trở thành mạng lưới điểm thưởng lớn nhất để người dùng tận hưởng lợi ích từ hệ sinh thái này.

Một lợi thế khác, theo Soelistyo, là tài chính – lĩnh vực đang nổi lên như một mặt trận khốc liệt với các hãng công nghệ. Với dữ liệu người dùng kết hợp, GoTo sẽ chấm điểm tín dụng chính xác hơn, đưa ra dịch vụ tín dụng hấp dẫn, giảm thiểu rủi ro.

GoTo liệu có IPO?

Câu trả lời là: Có. GoTo dự định lên sàn chứng khoán cuối năm nay, cùng thời điểm với Grab, nhưng trên cả hai sàn Mỹ và Indonesia. Chủ tịch GoTo Patrick Cao cho biết họ đang cân nhắc những lựa chọn, bao gồm sáp nhập với một SPAC để phát hành cổ phiếu nhanh hơn so với IPO truyền thống. Dù quyết định là gì, mục đích của GoTo vẫn là đầu tư sâu hơn để phục vụ khách hàng và mở rộng.

Lãnh đạo GoTo không nêu bất kỳ mục tiêu định giá nào song các nguồn tin tiết lộ công ty muốn ngang bằng hoặc cao hơn định giá 39,6 tỷ USD của Grab (sau khi sáp nhập SPAC). Đó là vì GoTo có nhiều dịch vụ hơn đối thủ.

Theo ông Cao, GoTo bao trùm 2/3 danh mục tiêu dùng hộ gia đình tại Indonesia. Nếu nhìn vào một số đối thủ trong khu vực, họ chỉ mạnh hoặc cái này hoặc cái kia, chẳng hạn gọi xe hay thương mại điện tử.

Những điều chưa biết?

Vụ sáp nhập vẫn còn phải được nhà chức trách thông qua. Giới quan sát nhận định thương vụ không gặp phải nhiều trở ngại do mức độ trùng lặp giữa các mảng kinh doanh nhỏ. Tuy nhiên, dịch vụ thanh toán của cả hai nhiều khả năng bị “soi” nhất.

Gojekđang vận hành GoPay, còn Tokopedia là cổ đông lớn trong dịch vụ thanh toán điện tử OVO. Đây là hai tên tuổi lớn trên thị trường thanh toán số Indonesia. Tokopedia đang cân nhắc các phương án, trong đó có thoái vốn tại OVO.

IPO cũng là một thử thách tiềm năng cho GoTo, theo ông Sutadi, dù nó nằm ở phía nhà quản lý nhiều hơn. Nhà quản lý sẽ cần chuẩn bị sẵn sàng để đáp ứng các công ty kỹ thuật số như GoTo. Hiện tại, quy định IPO của sàn chứng khoán Indonesia yêu cầu công ty phải có lãi hoạt động ít nhất trong 1 năm tài chính, trong khi các startup thường báo lỗ. Sàn đang thảo luận để nới lỏng quy định. Mô hình kinh doanh của GoTo không giống như doanh nghiệp truyền thống, vì vậy nhà chức trách phải hành động nhanh hơn để theo kịp thị trường.

Du Lam(Theo Nikkei)

Gojek, Tokopedia sáp nhập thành hãng công nghệ lớn nhất Đông Nam Á

Hai ‘kỳ lân’ công nghệ Indonesia - Gojek và Tokopedia – đồng ý sáp nhập, trở thành công ty mới mang tên GoTo.

" alt=""/>Sáp nhập Gojek và Tokopedia: Kỷ nguyên mới của cạnh tranh kinh tế số

- Tin HOT Nhà Cái

-